올해 4월에서 6월사이 금리 역마진 부담으로 종신보험이 개편될 예정이다.

종신보험 개편이라고 말하지만 사실상 기존 종신보험의 혜택이 줄어들기 때문에 곳곳에서는 종신보험의 판매가 종료된다고 봐도 무방하다는 의견이다. 실제로 몇 보험사에서는 멀지 않은 시점에 판매 종료를 예정하고 있다.

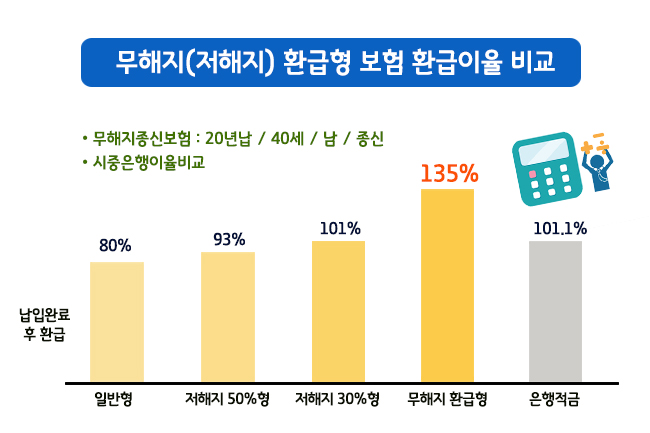

일례로 무해지 환급형 종신보험의 경우 복리 2.75%의 확정 금리에 사망보험금 대비 저렴한 보험료로 짧은 납입 기간에 비해 높은 환급률을 제공할 수 있었지만 오는 6월 이후 부터 이와 같은 상품을 가입할 수가 없을 확률이 높다.

보험관계자는 “보험사들은 지속적인 고객 유치를 위해 무해지 종신보험 출시 이후 변동 없는 높은 금리를 고수해왔지만 저금리가 장기화됨에 따라 운용자산 수익률 하락으로 예정이율을 인하할 수밖에 없다. 과거 높은 금리 계약이 많은 회사일수록 적자 부담이 커지고 있다.” 고 말했다.

무해지 종신보험은 이름과는 다르게 사망보험금 대비 외에도 다양하게 활용이 가능하다. 가입자의 나이와 납기기간에 따라 최대 납입한 보험료의 140% 이상의 해지환급금이 지급된다. 이는 현재 판매되고 있는 연금보험이나 3% 의 이율에 15.4%의 이자소득세를 부과하는 은행 이자와 비교한다 해도 파격적인 이율이 아닐 수 없다.

때문에 오는 6월 부터 진행되는 종신보험 개편소식은 높은 수익률을 보장받던 가입자들에게 청천벽력이 아닐 수 없다.

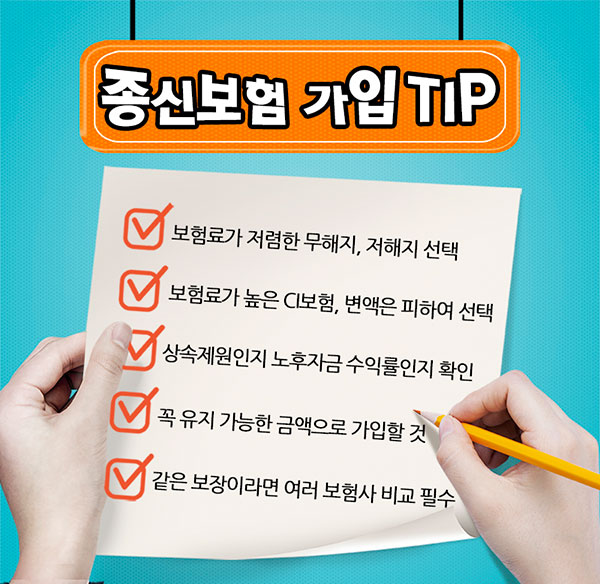

에즈금융서비스 보험전문가는 “ 장기적인 저축이 예정인 사람들에게는 종신보험의 기존 혜택 종료시점을 앞둔 현재가 가장 적합한 시점이다. 10년 이상 납입 시 이율에 대해 비과세가 적용되어 순수 이율을 취득할 수 있으며, 상품판매 종료시점으로 가입 시 제공되는 다양한 혜택을 누릴 수 있다” 라고 말했다. 또 자녀가 있다면 해지환급율은 높지만 연령이 낮아 보험료가 저렴한 자녀 앞으로의 가입을 추천했다.

1438

923

1011

21

841