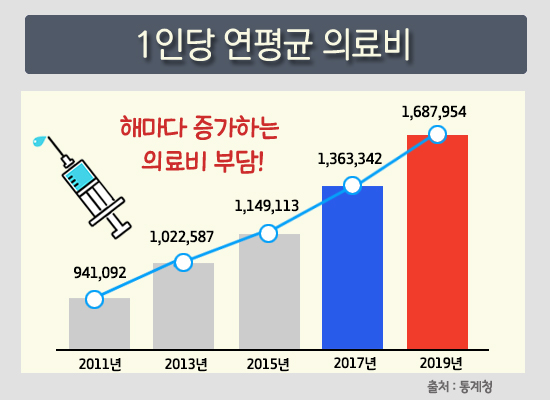

올해 보험사 손해율 증가로 실비보험 보험료가 높아지면서 기존에 가입한 비싼 실비보험을 가지고 있는 사람들이 저렴한 실비보험으로 전환하는 사례가 늘고 있다.

이는 병력 때문에 비싸게 실비보험을 유지하거나, 의료기관을 자주 가지 않음에도 보험료 적용 받는 것을 변경하고 가입자의 의료기관 이용 패턴을 분석하여 성향별로 할인을 해주겠다는 것이다.

한 사례로 10여 년간 월 14만 원대의 실비보험료를 내고 있는 박(58)씨. 박씨의 실비보험은 2009년에 가입한 5년마다 갱신되는 상품으로 이번에 새롭게 갱신 안내문을 받았다. 감당할 수 없는 높은 보험료에 단독 실비로 바꿔볼까 했지만 3년 전 급성심근경색으로 수술 받았던 이력이 있어 유지하기로 했다.

2017년 4월 이전의 실비들은 대부분 종합보험으로 실비담보 외에 별도로 갱신형 담보들이 들어있기 때문에 체감하는 갱신율은 더 크게 다가온다.

현재는 단독 실비 가입이 가능한 대부분의 사람들은 모두 전환하고, 기존 유병력자의 비율이 높은 상태이다. 이들은 청구율이 높기 때문에 갱신되는 시점에 보험료 인상률은 높아지는 악순환이 반복되는 것이다.

하지만 이러한 악순환의 고리를 끊을 수 있게 됐다. 금융감독원에서 시행한 실비전환제도 때문이다. 2017년 3월 이전에 실비를 가입하고 청구 이력과는 무관하게 지금의 단독 실비로 전환할 수 있도록 개선한 것이다.

박씨는 14만 원을 내던 실비를 3만 원대 실비보험으로 전환했다. 이 금액은 같은 나이에 건강한 사람이 가입하는 실비와 같은 가격이다. 또한 저렴한 실비보험으로 전환과 동시에 이전에 가입 못했던 뇌혈관질환과 허혈성 심장질환 담보까지 추가로 가입할 수 있게 됐다.

이처럼 불가피하게 높은 실비보험료를 납입했던 가입자들에게는 희소식이 아닐 수 없다. 손해보험사 담당자는 “전환실비 가입 시 무작위한 변경보다는 본인이 납입하는 보험료 대비 병원방문 빈도와 보장액, 갖고 있는 질병의 보장유무를 알아보는 것이 가장 중요하다.” 며 “전환실비가 모든 실비에 적용되는 게 아니라 가입 시기별 절차가 다르기 때문에 꼭 전문가의 조언을 받아야 한다” 라고 권고했다.

해당 보험료는 표준 조건으로 산출된 가격으로 실제 가입 시 가격이 다를 수 있습니다.

1438

923

1011

21

841